股价年内翻倍、市值突破260亿元,华海诚科(688535.SH)看似正处于最好的时刻。

但翻开财报,华海诚科应收账款暴增127%、存货激增139%,增长靠赊销和囤货撑起;翻开公告,公司创始股东华天科技拟清仓套现4.66亿元,实控人一致行动人、其他股东也在密集减持。业绩新高与股东逃离同时发生,华海诚科的高增长,究竟是真景气还是虚火?

“债性”极弱、“股性”极强

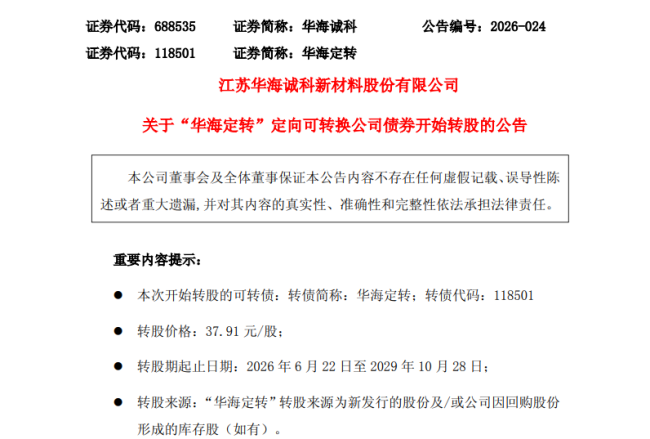

6月16日,华海诚科发布公告,宣布其定向可转换公司债券“华海定转”(118501.SH)于6月22日正式进入转股期,至2029年10月28日到期。

最引人关注的数据是当前转股价格——37.91元/股,相较于初始转股价56.35元/股,降幅高达32.7%。

华海定转发行于2025年10月底,总额4.80亿元,初始转股价56.35元/股,此后经历两次调整。

第一次在2025年7月,因2024年度每10股派现2.002元,转股价微调至56.15元,影响甚微。

真正的"重头戏"发生在2026年4月,华海诚科2025年度利润分配方案为每10股派现1元并以资本公积金转增4.8股,相当于总股本膨胀近48%。按转股价调整公式,转股价直接从56.15元被摊薄至37.91元。

以当前价格计算,每张100元面值的转债可转换约2.64股,而初始价格下仅约1.78股。对持有人来说,转股的“性价比”大幅提升。

值得注意的是,公告披露,华海定转票面利率仅为0.01%/年,每年付息一次。这个数字几乎可以忽略:持有4.8亿元面值一年,利息收入不到5万元。

这意味着什么?意味着持有人几乎不可能靠吃利息持有到期,核心博弈只有一条路:转股后在二级市场获利。从条款设计上看,这只可转债的“债性”极弱、“股性”极强,本质上更接近一张附带锁定期的延期股权融资工具。

更值得注意的是,公告明确本次发行不设置转股价格向上修正条款,也不设置有条件强制转股条款。

换言之,如果未来正股价格持续低迷,持有人既不能通过下修转股价来"自救",也不会被强制转股。这在当前市场环境下,既保护了原有股东不被过度稀释,也让可转债持有人少了一个博弈工具。

不过,短期内,这些股份不会涌入二级市场造成抛压。根据公告,本次定向可转债自发行结束之日起12个月内不得转让,特定情形下需锁定36个月。

更关键的是,转股后的股份须继续锁定,转股前后限售期限合并计算。也就是说,即便6月22日就开始转股,这些新增股份在相当长一段时间内仍处于限售状态,不会直接冲击流通盘。

华天科技拟清仓套

目前,华海诚科股价不断刷新纪录。

截至6月29日收盘,华海诚科股价达186.01元/股创下历史新高,年内涨幅超过一倍,市值达到264亿元。

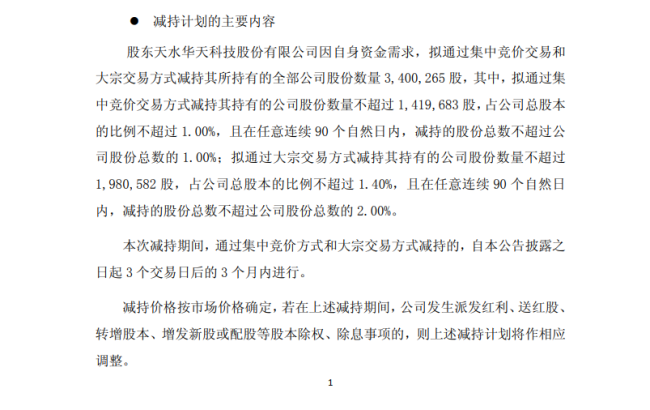

股价向好之时,也是股东套现之机。5月25日,华海诚科发布公告显示,公司股东天水华天科技股份有限公司(以下简称“华天科技”,002185.SZ)因自身资金需求,拟通过集中竞价交易和大宗交易方式减持其所持有的全部公司股份数量340.03万股。

值得注意的是,华天科技持有华海诚科340.03万股,占公司总股本的2.40%,这也意味着其准备“清仓式”减持上市公司股份。

按照公告日收盘价计算,华天科技此番减持可套现约4.66亿元。回看历史,2010年,华海诚科设立时,华天科技出资500万元参与其中成为创始股东。

除了是一场投资行为外,华天科技还向产业链纵深布局,公司主营业务为集成电路封装测试,与华海诚科构成合作伙伴关系。

资料显示,华海诚科主营的环氧塑封料与电子胶黏剂,前者是用于半导体封装、结构件封装的一种热固性化学材料,后者能为半导体器件提供粘结、导电、导热、塑封等复合功能,正是封测环节的关键原材料。

2026年1月17日,华海诚科曾公告显示,华天科技通过集中竞价减持96.01万股,减持价格区间116.01至128.00元/股,减持总金额达1.13亿元。

如果加上清仓减持的套现金额,华天科技当初的投资可以获得百倍收益。

除华天科技外,5月12日公告显示,华海诚科股东杨森茂完成了减持计划,减持比例1%,套现1.4亿元。

5月15日公司披露,华海诚科实控人的一致行动人德裕丰(华海诚科部分董事及高管人员通过德裕丰间接持有公司股份),通过询价转让方式减持了2.85%,套现3.59亿元。

有市场观点认为,华海诚科遭遇股东频繁减持,甚至在股价创历史新高时选择全部清仓,这传递的信号十分直白,上市公司当前价格已经充分甚至透支了未来预期。

9.93亿商誉悬顶

从业绩上看,华海诚科处于“最佳状态”。

2025年,华海诚科实现营业收入4.58亿元,同比增长38.12%;归母净利润2425.21万元,同比下降39.47%。

华海诚科表示,2025年全球半导体行业在经历短期波动后重回增长通道,产业链正迎来由人工智能、电动汽车、数据中心等新兴应用驱动的新一轮扩张周期。

公司抓住市场的有利因素,采取有效的销售策略,巩固现有市场份额,拓展新市场;报告期内,公司完成了对衡所华威70%股权的收购,自2025年11月1日起纳入合并报表,并购产生的中介机构费用对公司报告期内净利润增长产生了一定影响。

但公司与衡所华威在产品端、技术端、客户端都形成了良好的互补,进一步增强了公司综合实力,使得公司的收入、总资产、净资产均实现较大增长。

同时,华海诚科2024年第三次临时股东大会审议通过了《2024年限制性股票激励计划(草案)及其摘要的议案》等相关议案,并已于2025年11月完成了激励计划第一个归属期的限制性股票归属。

因该激励计划的实施,公司由此计提的股份支付费用对报告期内净利润增长产生了一定影响。

2026年2月,华海诚科在互动平台明确表态,当前存储行业正迎来由AI算力需求驱动的超级周期,这一行业趋势不仅推动存储芯片价格持续上涨,更通过先进封装技术升级带动封装材料产业链实现量价齐升,对公司经营形成显著正向积极影响。

2026年一季度,华海诚科实现营业收入2.23亿元,同比增长165.58%;归母净利润1352.71万元,同比增长87.65%。

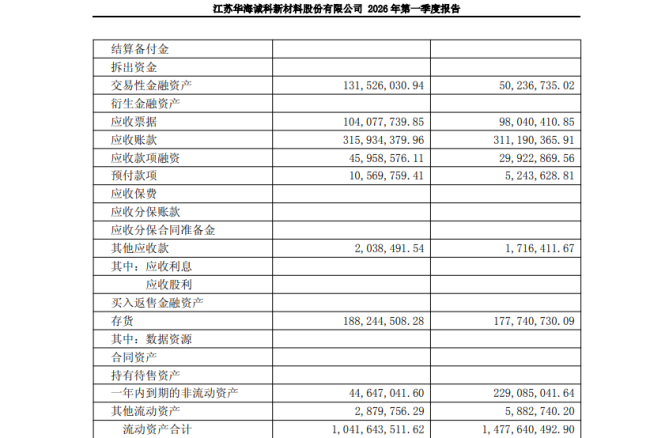

不过,随着业绩增长,截至2026年一季度末,华海诚科应收账款达3.16亿元,同比增长127.06%。同期,公司存货达1.88亿元,同比增长139.06%。

一家上市公司财务人员表示,这说明公司的增长在很大程度上是靠"赊销"和"囤货"堆出来的,靠真实的终端需求拉动的占比可能不大。

应收账款暴增,意味着货发出去了但钱还没收回来。存货暴增,意味着生产在加速但消化速度可能跟不上。这两项如果持续恶化,未来大概率会反噬利润——要么计提坏账,要么计提存货跌价准备。

“在半导体封装材料这个赛道,下游客户集中度较高,一旦大客户回款周期拉长,对公司现金流的冲击会比营收数字显示的更猛烈。”上述财务人员表示。

此外,华海诚科完成对衡所华威70%股权的收购后,公司商誉高达9.93亿元。一旦衡所华威的业绩不及预期,这9.93亿商誉就面临减值风险,而商誉减值是直接扣减利润的,且不可逆。

(责任编辑:zx0600)