又有64个药因价格过高被点名。对采购预警药品数量和金额排名靠前的医疗机构,将被医保部门约谈,情节严重的报同级纪检监察部门。

触发价格预警江苏点名64个药

截至6月1日,江苏省医保局今年第四次发布药品价格预警情况,64个药因挂网价超基准线被分级警示,像葡萄糖注射液、维生素C片、复方甘草口服溶液等常用药悉数在列。

江苏省药品价格监管早在2022年就已开始,到2025年11月又完善了挂网政策——比价锚点从以前挂网最高价变为预警基准。根据挂网价格与预警基准的倍数差异,按“红黄双色四级”预警分级标识,预警标识每月更新一次。

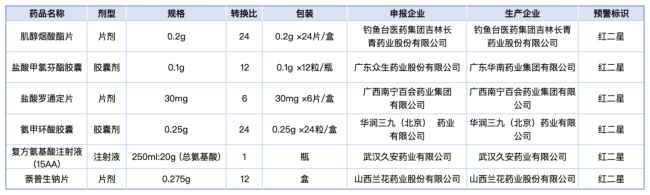

此次价格高于预警基准5倍(含)-10倍的6个药,均为化药,覆盖高脂血症、改善脑功能、镇痛镇静、止血、肝功能支持及抗炎镇痛等不同类型。不过,赛柏蓝查询药渡数据库发现,涉及被点名的药企市场份额均很小。

来源:江苏省医保局

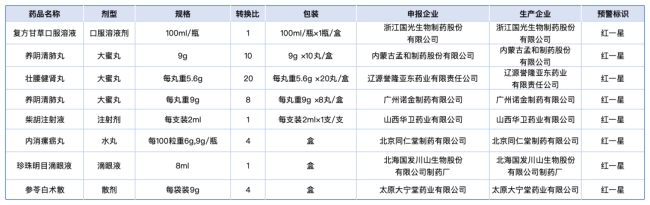

若从数量上看,此次被点名的中成药有36个,其中价格高于预警基准2倍(含)-5倍的14个药里,中成药占了8个。

来源:江苏省医保局

中成药已成为被点名的“重灾区”。

从集采覆盖面来看,尽管全国四批中成药集采累计覆盖超300个品种,但相较于国家组织的前十一批药品集采涉及的490个品种,以及地方联盟针对化药的密集集采,中成药集采覆盖面相对有限,相对为部分中药企业留有较大自主定价空间。此外,一些医生开方时习惯将中成药作为“搭配”用药,这也在客观上促进了中成药的销量。

按江苏省规定,被标红的药品,医疗机构要谨慎采购。对采购预警药品数量和金额排名靠前的医疗机构,医疗保障部门将对其进行约谈并督促整改,情节严重的报同级纪检监察部门。

如今,药品价格红黄预警已成为集采之外药品价格的另一道“紧箍咒”。

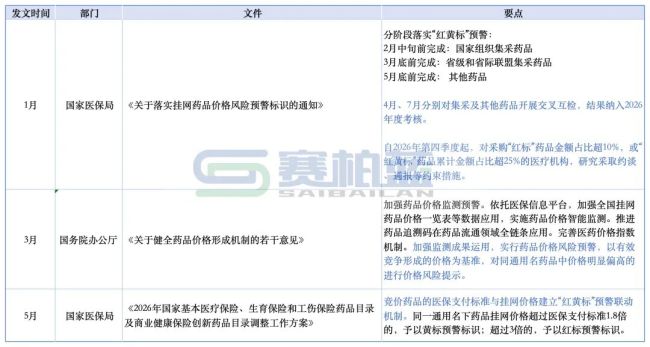

以江苏省为例,2024年、2025年分别发布47批、45批预警名单,发布频次较前两年每月一次,增加至每月2-5次。这种常态化预警,再一次压缩了药品定价虚高的空间。甚至从7月1日起,江苏省定点医疗机构采购的未挂网药品,医保基金原则上不予结算。

监管视线也不再局限于院内。

此前,当挂网价无竞争力且医院采购量小时,有些药企选择主动撤网转向零售等渠道,但如今院外渠道也不再是高价药的“避风港”。

来源:湖南省医保局

如湖南建立了医药价格信息监测与处置机制,直接将院内挂网价与院外零售价挂钩。在其近期监测的销量前100名药品中,有5个西药在网购“即时达”渠道的售价较挂网价溢价超1.3倍;黑龙江、吉林、宁夏等地也启动了挂网价与零售药店“众数价”1.3倍的比对筛查。

药品红黄预警走向常态化药企不再有“避风港”

这几年,药品价格监控的网越收越紧。

2022年前后,国家医保局推进挂网药品价格治理工作,各地开始进行探索试水;2024至2025年,各省进一步开启跨省比价机制,价格壁垒被打破,同时明确的是非集采药、中成药企业不得再开出“天价”。

到了2026年,药品价格红黄预警已趋于常态化。有的药企选择主动降价以求自保——辽宁151个药品、湖北216个药品相继主动下调价格;而那些仍无法达标的药品,直接面临被撤网的命运。

不过在此背景下,创新药成了最大赢家。有实力的药企纷纷重金押注研发。2025年,A股276家医药工业企业研发投入超过千亿(费用投入894.18亿元),研发投入规模持续扩张。

截至2025年,包括恒瑞医药、正大天晴、石药集团、先声药业、海思科等在内的64家企业,均有创新药上市。

另外,出海也成为了一些药企寻求增量的选择。如翰宇药业依托GLP-1系列多肽原料药等实现2025年境外收入5.98亿元,同比增加84.03%,占总营收的比重提升至61.93%,成为第一大收入来源;华海药业的加巴喷丁胶囊集采后销售额从1.5亿元降至0.39亿元,今年3月该产品获FDA批准,进军美国市场。

受医药工业端影响,医药流通企业毛利率也在承压。以头部企业为例,国药控股2025年毛利润增长率为-5.84%,上海医药为-0.7%。

在今年上海药交会上,赛柏蓝从多家药商相关人员处了解到,当前普药价格太低,利润空间微薄。创新药发展势头强劲,单价高,流通配送按点收费的毛利率更可观,因此会将业务重心向创新药倾斜。相比普药,针对创新药的商业化往往会提供更多增值服务,包括从注册审批、上市定价、准入方案、进院落地到营销推广等。

当然,后半程随着药品降价、集采边际效应递减,刚性需求增长会拉动行业增长恢复。

(责任编辑:zx0600)